คลิกที่ timestamp เพื่อกระโดดไปจุดนั้นบน

YouTube · 12 บรรทัด

00:00:00

สวัสดีครับ วันนี้ผมจะพูดเรื่องการขายของออนไลน์เสียภาษียังไงให้ประหยัดที่สุด ในฐานะผู้ประกอบการ

00:00:17

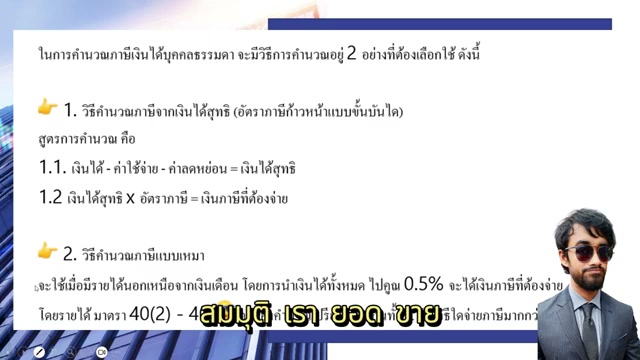

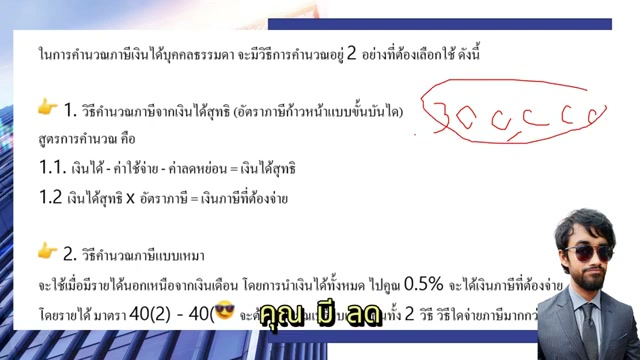

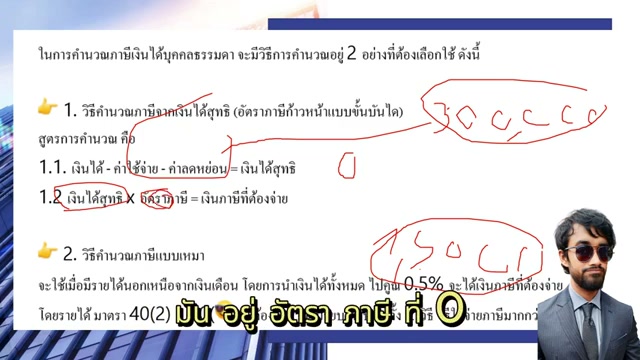

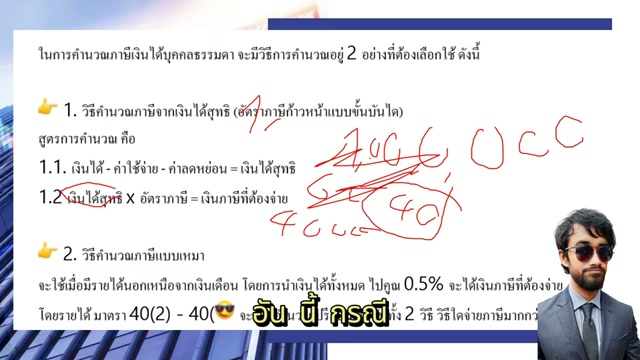

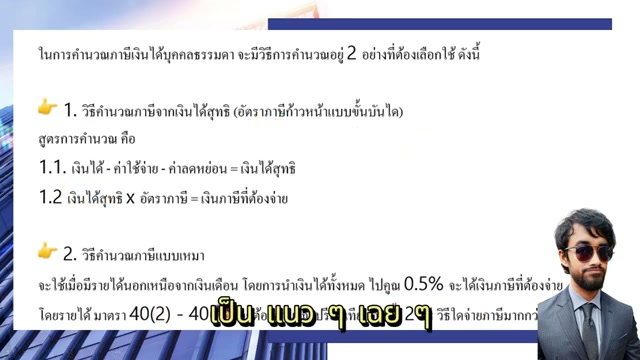

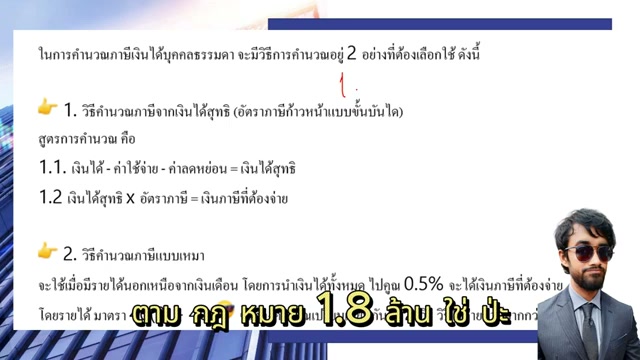

คำนวณภาษีบุคคลธรรมดาได้ 2 แบบ: แบบเหมายอดขายคูณ 0.5% กับแบบเงินได้สุทธิหักค่าใช้จ่ายหักลดหย่อน

00:01:15

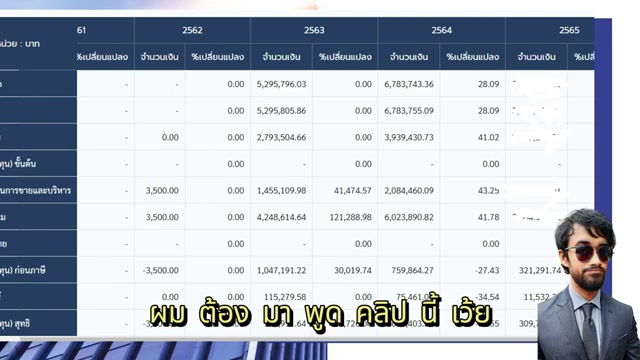

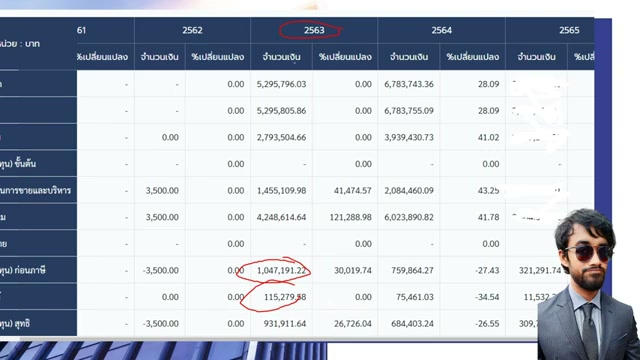

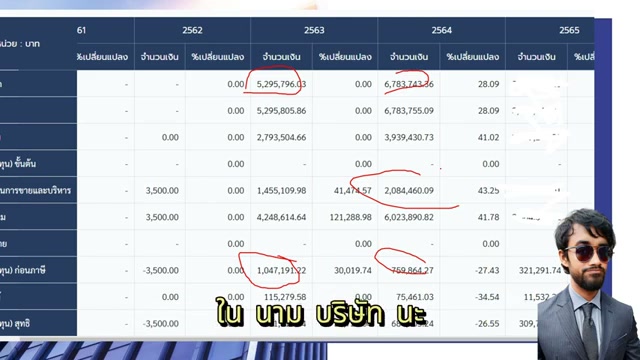

ทำไมผมต้องพูดคลิปนี้ — ปีแรกที่ขายออนไลน์ปี 62 จดบริษัท ยอดขาย 5 ล้าน กำไร 1 ล้าน

00:03:15

ภาษีขายออนไลน์แบ่ง 2 ประเภท: ภาษีเงินได้คำนวณจากกำไร และภาษีมูลค่าเพิ่ม (VAT) เกิน 1.8 ล้านต้องจด

00:04:00

เพื่อนขายได้ 2.8 ล้าน จดช้า 30 วัน โดนเบี้ยปรับ 140,000 — ปกติเสียแค่ 70,000 ความน่ากลัวของภาษี

00:05:05

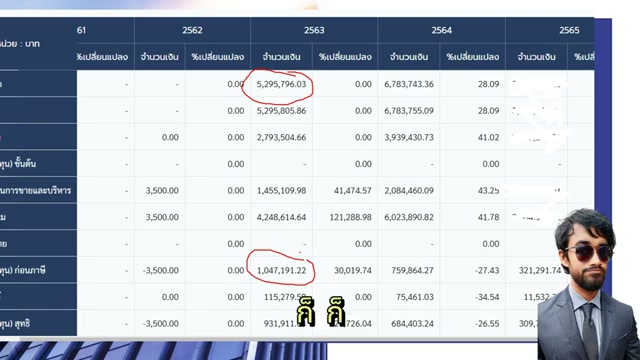

ปีที่ 2 ขายได้เกือบ 7 ล้าน กำไรแค่ 700,000 — ซื้อคอม กล้อง เลนส์เข้าบริษัท ทำกำไรน้อยลงเพื่อประหยัดภาษี

00:06:35

ขายออนไลน์ (ซื้อมา-ขายไป) = เงินได้ 40(8) หักเหมา 60% หรือตามจริง ต้องยื่นครึ่งปีด้วย

00:07:45

เงินได้ประเภท 1 + 2 รวมกันหักค่าใช้จ่ายไม่เกิน 100,000 — ถ้ามีเงินเดือนเต็มก็หักค่าคอมไม่ได้อีก

00:09:20

ค่าคอม TikTok = เงินได้ 40(2), Facebook Reels = 40(8), YouTube = 40(8) ไม่ต้องจ่าย VAT

00:11:00

ตัวอย่างจริง: ปี 65 มีรายได้ 500,000 หักค่าใช้จ่าย 100K หักลดหย่อนดอกเบี้ยบ้าน ประกัน คำนวณภาษี

00:12:30

สรุป: ทำภาษีถูกต้องดีกว่าหนีแล้วโดนย้อนหลัง โดนทีจะเจ็บหนัก อยากรู้เรื่องไหนคอมเมนต์ไว้

00:32:30

ก็เป็นประมาณนี้ครับ อยากรู้อะไรก็มาคอมเมนต์ไว้ เดี๋ยวผมจะแตกคลิปให้ฟัง ขอบคุณทุกท่านครับ สวัสดี