คลิกที่ timestamp เพื่อกระโดดไปจุดนั้นบน

YouTube · 12 บรรทัด

00:00:08

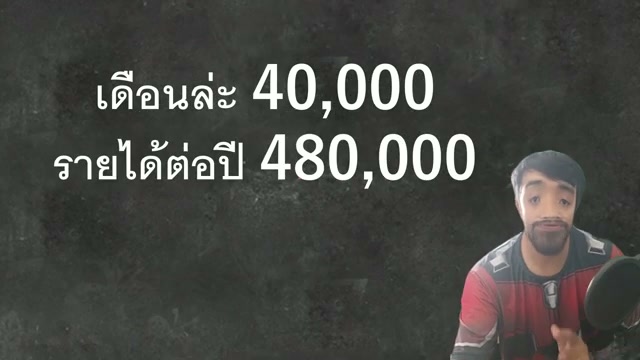

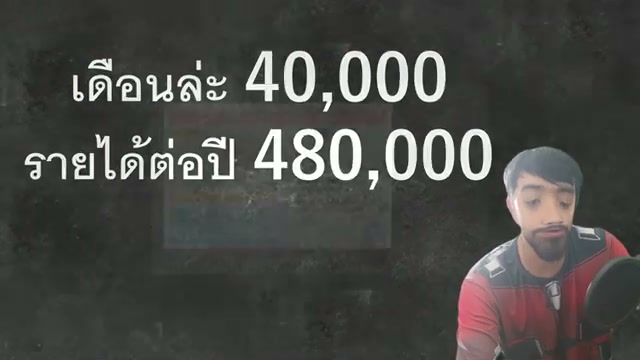

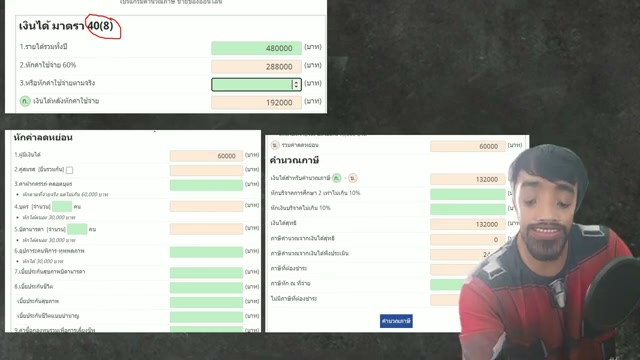

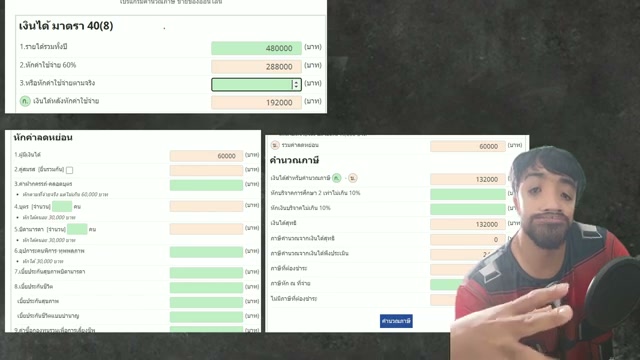

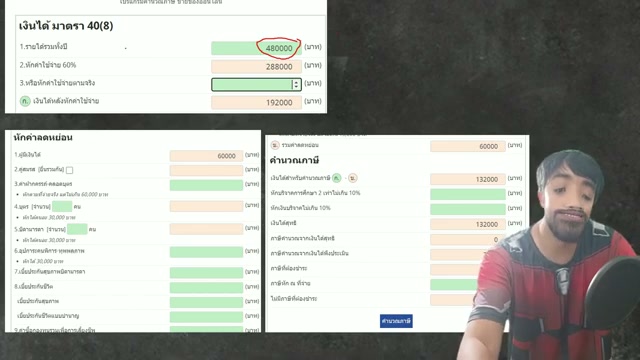

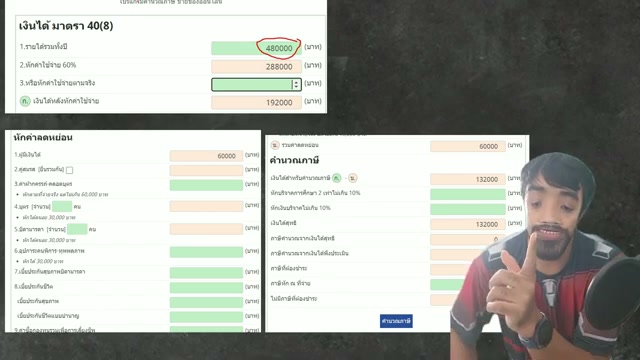

ยอดขาย 40K/เดือน ปีละ 480,000 ชีวิตนี้ไม่เก็บบิลก็ไม่ต้องเสียภาษี SJ88 ผู้ประกอบการยอดขาย 10 ล้าน+

00:00:50

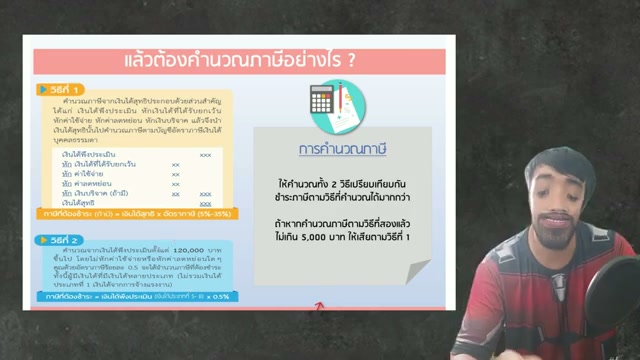

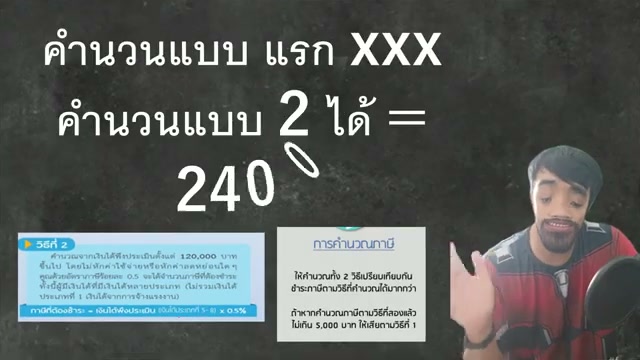

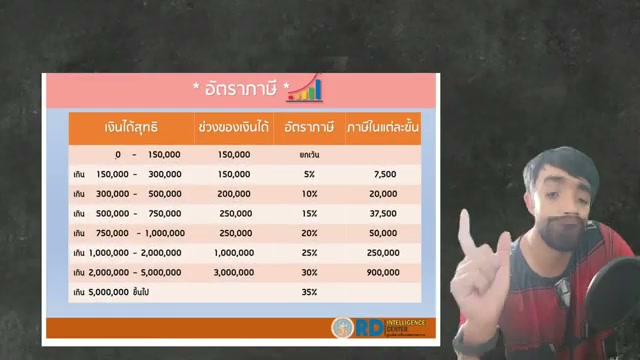

วิธี 1: ขั้นบันได 5%–35% / วิธี 2: × 0.5% คำนวณทั้ง 2 วิธี ถ้าวิธี 2 ≤ 5,000 ให้ใช้วิธี 1

00:01:55

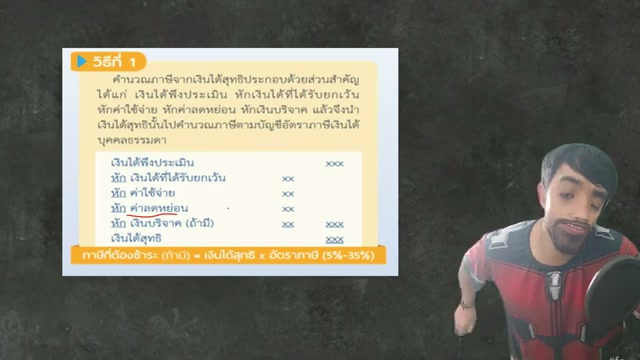

ไม่มีบิลเหมา 60% กำไร 40% มีบิลหักตามจริง ลดหย่อนส่วนตัว 60K Passive Skill เก็บบิลสำคัญมาก

00:03:10

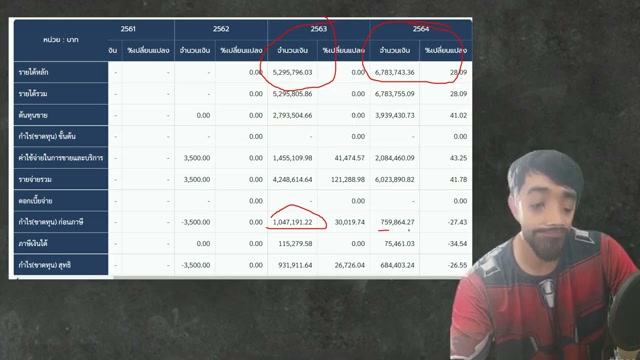

สาธิตเว็บคำนวณ: 480K หัก 60% = 192K → หักลดหย่อน 60K → เหลือ 130K ≤ 150K → ไม่เสียภาษี

00:04:20

ยอดขาย 80K/เดือน = 960K/ปี ทุนหนา 90% กำไรแค่ 96K ไม่เสีย วิธี 2 = 4,800 ยังไม่เกิน 5K

00:05:40

ยอด 1 ล้านพอดี วิธี2 = 5,000 = ไม่เกิน → ใช้วิธี 1 = 0 แต่ 1,000,001 → เสีย 5,000 ทันที!

00:06:50

"ล้านละ 5,000" ถูกแบบมีเงื่อนไข: กำไร ≤ 200K + มีบิล เท่านั้น เกิน 1.8M ต้องคิด VAT ด้วย

00:07:55

เก็บบิล: 1.5M กำไร 200K เสีย 7,500 / ไม่เก็บบิล: กำไร 600K เสีย 35,000 → ต่างกัน 27,500!

00:08:40

ยอดขาย 5M กำไร 200K วิธี1 = 0 แต่วิธี2 = 25,000 → บังคับเสีย 25K "ล้านละ 5,000" ถูก

00:09:15

VAT เกิน 1.8M ต้องจด ปีแรก 1.8M แรกไม่เสีย ส่ง ภ.พ.30 ทุกเดือน + ภ.พ.36 จ่ายแทน Facebook

00:10:00

ขาย 100 บาท ได้จริง 93 อีก 7 ส่งสรรพากร ภาษีซื้อหักภาษีขาย ต้องมีใบกำกับ VAT

00:10:10

สรุป: 40K/เดือนไม่เสีย, เก็บบิลประหยัดหลายหมื่น, เกิน 1.8M ต้อง VAT ภาษีง่ายนิดเดียว